1. 간밤의 폭락

2023년 4월 27일에 Abbvie(ABBV)의 2023년도 1분기 실적발표가 있었습니다.

저에게는 최대 수익률을 안겨주고 있고, 배당주로써도 상대적으로 높은 배당률과 배당상승률로 최애 주식 중 하나입니다.

실적을 실시간으로 확인을 못했는데, 오늘 보니 어제 8% 폭락한 상태였고 제가 Abbvie에 투자한 후로는 가장 큰 변동성이 발생한 날이었습니다. 그래서 늦게나마 분기 실적을 확인하고 그 내용을 공유하고자 합니다.

2. 뭐가 문제인가?

가장 먼저 확인한 것은 매출, 운용 수익, EPS입니다. 보고서에 따르면 모두 2022년도 동기 실적대비 떨어진 실적이 발표되었습니다. 매출 및 EPS는 예상치에 부합하는 결과였지만, 전년 동기 대비 실적은 많이 나빠진 상태입니다. (매출 : 9.7% 감소, EPS : 22.2% 감소, 변동환율 기준)

그럼. 주가는 왜 떨어졌을까를 생각해 보면 "미래의 수익악화를 우려해서 투자자들이 주식을 매도하기 시작했기 때문이지 않을까?"라고 생각할 수 있습니다.

아래 매출 상세 내역을 보면 역시나 몇몇 의약품의 판매 부진이 원인이 된 것 같습니다.

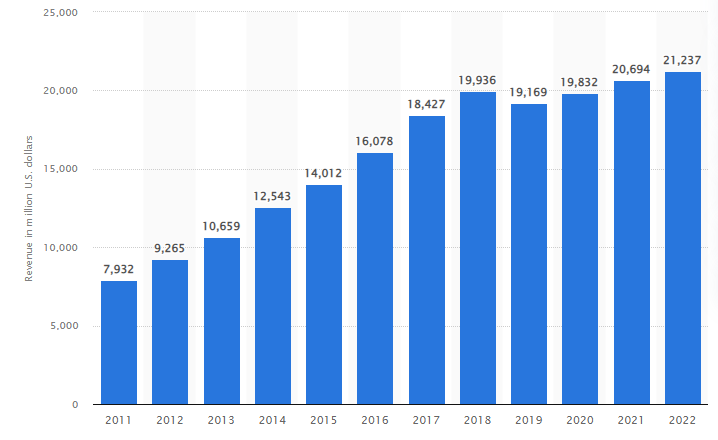

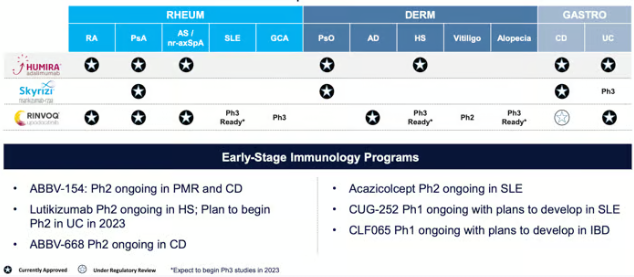

그중에 휴미라는 2023년 특허권 만료로 인한 매출이 25.2% 감소하였습니다. 또한 매출액의 차이는 있지만 imbruvicad의 매출도 25% 넘게 감소하였습니다. 물론 다른 약품(Rinvoq, Skyrizi, Botox , Vraylar)의 판매 신장이 있었지만, 휴미라의 매출비중(29%)이 너무나 커서 전체 매출은 휴미라 매출 감소에 따라 감소하였습니다.

휴미라는 2023년도 독점권이 만료되어 2023년 1월부터 AMGEN에서 Amjevita을 출시였고 타사의 바이오시밀러 의약품이 출시가 예정되어 휴미라 매출에 지속적으로 악영향을 줄 것으로 보입니다. 휴미라 매출 이력을 보면 대략 2015년 매출과 비슷한 수준이 되었네요. 향후 휴미라 매출 감소를 어떻게 방어하느냐가 매출신장에 중요한 키가 될 것 같습니다.

또한, 휴미라의 매출감소를 완화해 주는 2019년 출시한 Rinvoq, Skyrizi의 매출 신장이 필요해 보입니다.

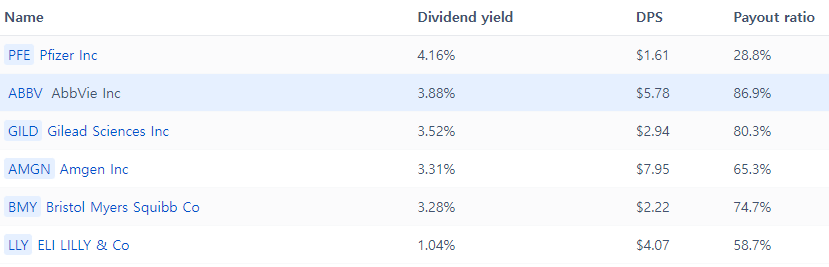

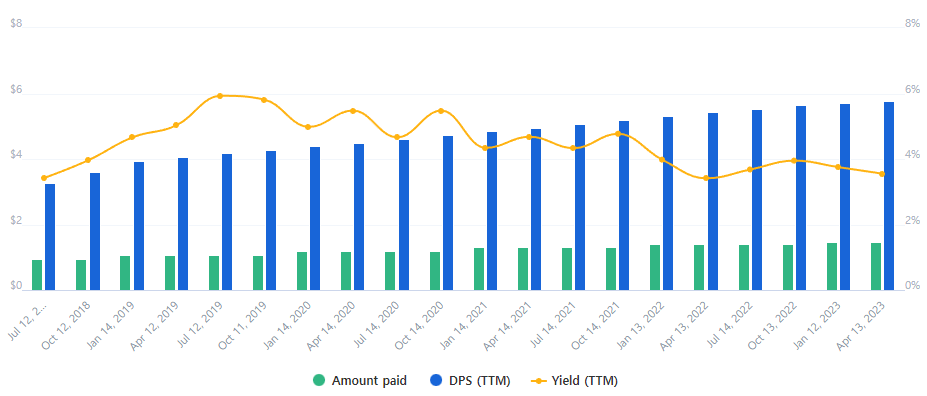

매출감소뿐만 아니라 배당금 또한 중요한 포인트입니다. Abbvie는 좋은 배당주를 꼽을 때 항상 등장하는 종목입니다. 주가 증가뿐만 아니라 지속적인 배당금 증가가 저에게는 플러스 요인으로 다가옵니다.

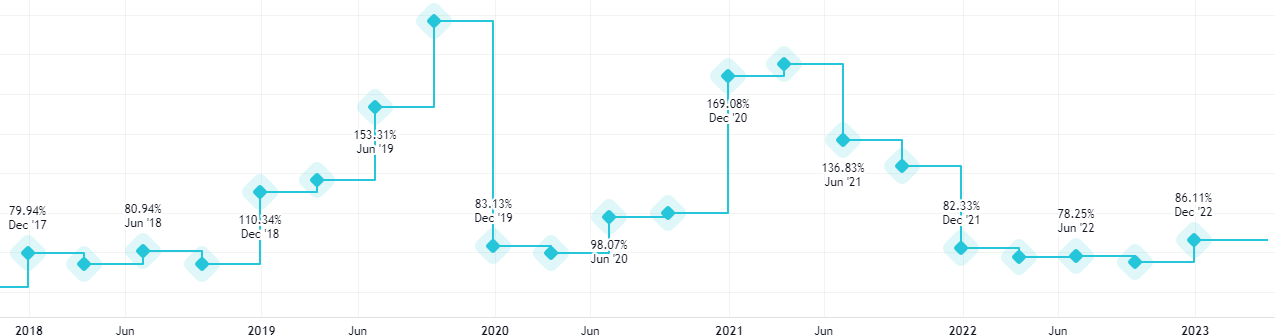

하지만, Abbvie의 payout ratio는 약 90%에 육박하고 동일 섹터의 타사와 비교해도 상당히 높은 편입니다. 물론 과거 데이터와 비교하면 높은 편은 아니지만, 휴미라의 매출 감소가 Payout ratio를 상승시킬 가능성이 높고 한계점에 도달했을 때는 배당 컷도 대비해야 할 것 같습니다. (마음의 준비)

3. 앞으로는?

Abbvie는 큰 갈림길에 서있는 것 같습니다. 최대 매출 아이템의 매출 감소라는 악재에 대해서 어떻게 Abbvie가 대응할지가 중요한 투자 포인트인 것 같습니다.

저는 Abbvie 실적 보고서에도 올해 EPS를 계획대비 $0.1 상향하였고, 한 분기 정도는 더 살펴봐야 할 것 같습니다. (2023년도 2분기 실적 보고 결정).