SMALL

1. 서론

오늘은 제가 보유하고 있는 KT&G(033780)의 2022년 3분기 실적이 발표되어서 확인해보고자 합니다.

저는 ISA계좌로 KT&G를 매년 초부터 분할 매수하고 있습니다.

2022년 2분기 실적을 기반으로 나름 분석한 글도 있으니, 참고하시면 좋을 것 같습니다.

[나름 분석, '22 2Q] KT&G

1. 서론 오늘은 제가 보유하고 있는 KT&G(033780)에 대해서 알아보려고 합니다. 저는 ISA계좌로 KT&G를 매년 초에 분할매수하고 있습니다. 종목 분석을 위해 리포트 및 KT&G에서 제공하는 투자자료를 참

newace77.tistory.com

3분기 실적은 https://www.ktng.com/report?cmsCd=CM0014 에서 확인 가능하십니다.

2. 2022년 3분기 실적

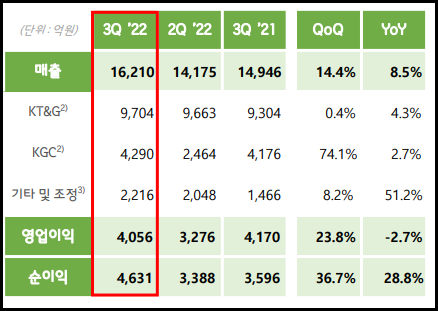

2.1. 합산(연결 재무) 매출, 영업이익, 순이익

- 매출 : 1조 6,210억 (YOY : 8.5% 증가)

- 국내외 HNB 부문 및 해외 담배 법인 성장으로 사상 최대 분기 실적 기록

- 영업이익 : 4,056억(YOY : 2.7% 감소)

- 일시적 판관비 증가 영향

- 영업이익률 : 25.0%

- 순이익 : 4,631억(YOY : 28.8% 증가)

- 환율효과로 인한 외환관련 이익 증가

- 순이익률 : 28.5%

영업이익(OP, Operating Profit) = 매출액 - 영업비용

영업이익률(OPM, Operating Profit Margin) = OP/매출액 x 100(%)

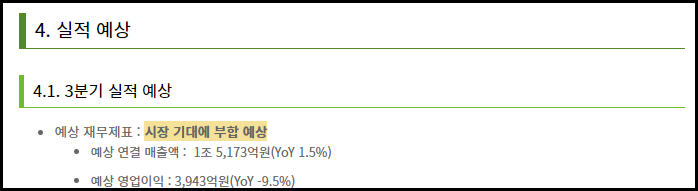

- 지난 분기 실적 예상 대비

- 매출액 6.8% 상회

- 영업이익 : 2.9% 상회

2.2. KT&G 실적

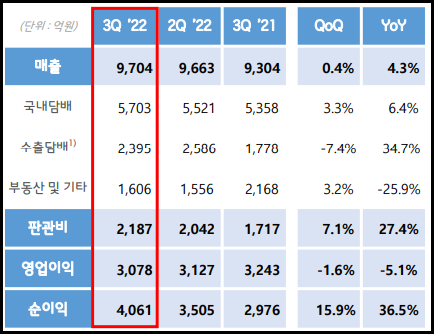

- 매출 : 9,704억 (YOY : 4.3% 증가)

- 국내외 HNB 부문의 강력한 성장으로 사상 최대 분기 실적 기록

- 영업이익 : 3,078억(YOY : 5.1% 감소)

- 일시적 판관비 증가 영향

- 영업이익률 : 31.7% (직전 분기 : 32.4%)

- 순이익 : 4,631억(YOY : 28.8% 증가)

- 환율효과로 인한 외환관련 이익 증가

- 순이익률 : 41.8%(직전 분기 : 36%)

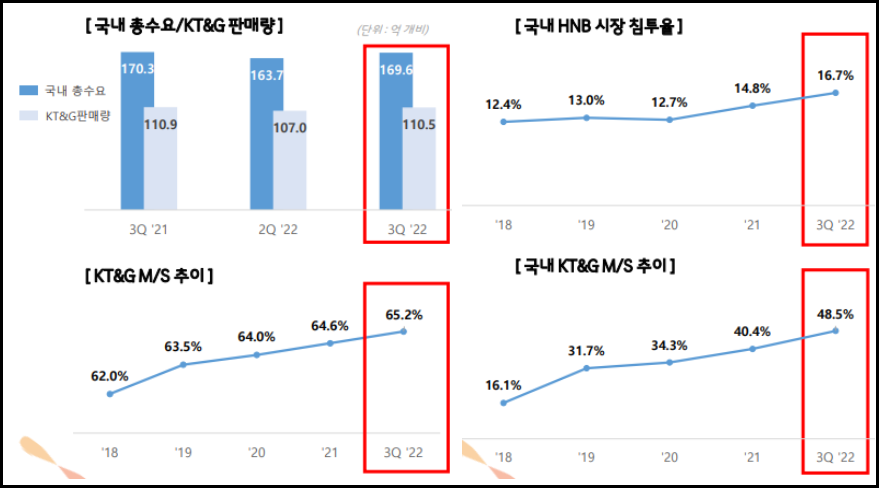

- 국내 일반 궐련

- 국내 총수요 : 169.6 억 개비 (YoY 0.4% 감소)

- KT&G 판매량 : 110.5억 개비 (YoY 0.4% 감소)

- 국내 총 수요의 감소 영향을 받음

- KT&G 점유율 : 65.2%(YoY 0.1% 증가)

- 국내 HNB

- HNB(Heat Not Burn) : 태우지 않고 가열하여 피우는 전자 담배

- KT&G 침투율 : 16.7%

- 지속적인 수요 확대로 침투율 상승

- KT&G 점유율 : 48.5%

- 높은 디바이스 점유율 기반 M/S 지속 성장하며 국내 시장 리더십 유지

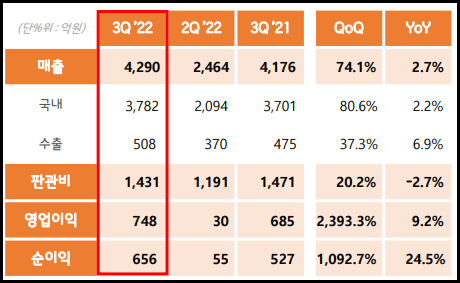

2.3. KGC 실적

- 매출 : 4,290억 (YOY : 2.7% 증가)

- 국내 : 면세수요 회복세 및 중저가 특판 매출 증가

- 수출 : 상해봉쇄 해제 후 중국시장 성장세 강화

- 영업이익 : 748억(YOY : 9.2% 증가)

- 홈쇼핑 편성 전략적 조정 효과와 고수익 면세 채널 회복 영향

- 영업이익률 : 17.4% (직전 분기 : 1.2%)

- 순이익 : 656억(YOY : 24.5% 증가)

- 환율효과로 인한 외환관련 이익 증가

- 순이익률 : 15.3%(직전 분기 : 2.2%)

- 판매 루트 별 국내 매출 : 3,782억 원(YoY 2.2% 증가)

- 백화점, 대형마트, 면세점 : 1,299억원(YoY 3.8% 증가)

- 공항 출입국객 증가 등 면세 채널 회복세 효과

- 가맹점, 직영점 : 1,334억원( YoY 3.8% 증가)

- 가격 인상에 따른 효과

- 홈쇼핑, 전자상거래 : 1,149억 원(YoY 1.4% 감소)

- 홈쇼핑 채널 전략적 감축 지속 및 화장품 오프라인 일부 매장 철수 영향

- 백화점, 대형마트, 면세점 : 1,299억원(YoY 3.8% 증가)

- 제품군별 매출 : 홍삼 비중 89.8%(YoY 1.1% 증가)

- 홍삼 매출 증가 반면 비홍삼 매출 소폭 감소

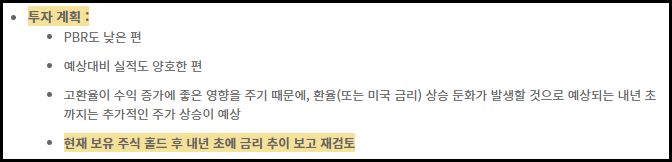

3. 투자 검토

- 지난 종목 분석에서 언급했던 사업성에 큰 변화는 없음.

- 고금리, 강달러 기조가 유지될 것으로 보임.

- 면세점등 리오프닝 관련주로 주가가 상승함.

- 3분기 예상 실적을 상회함.

- 얼마되지 않지만, 자사주 매입으로 주주가치 제고의 태도를 보임.

- 지난 투자 계획에 변동 사항 없음 : 현재 보유 주식 홀드 후 내년 초에 금리/환율 추이 보고 재검토

LIST