오늘은 제가 보유하고 있는 쌍용C&E(003410)에 대해서 알아보려고 합니다.

저는 2년전부터 쌍용C&E는 배당주로 주기적으로 매수하고 있습니다.

종목 분석을 위해서 참고한 자료는 아래와 같습니다.이 외에 네이버 주식 및 Investing.com을 참고했습니다.

쌍용C&E 종목분석 - 2Q22 Review: 하반기 출하량 회복 기대 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

쌍용C&E 종목분석 - + 옵션이 있다. : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

쌍용씨앤이/지속가능경영보고서등관련사항(자율공시)/2022.08.30

☞ 본 공시사항은 [한국거래소 유가증권시장본부] 소관사항입니다.

dart.fss.or.kr

쌍용씨앤이/반기보고서/2022.08.16

잠시만 기다려주세요.

dart.fss.or.kr

0. 3줄요약

- 2022년 2분기 전년도 대비 매출증가, 순이익 감소

- 컨티뉴에이션 펀드로 한앤컴퍼니 경영권 유지 및 중간 이익 정산

- 신규 펀드 및 원자재 가격 하락으로 주가 상승 여력 발생

1. 기업개요

▶ 설립일자 : 1962년 5월 14일

▶ 상장일자 : 1975년 5월 3일

▶ 2016년 한앤컴퍼니가 쌍용C&E 경영권 인수

▶ 계열사는 총 12개(모두 비상장) (아래 그림. 2022년 2분기 기준)

2. 사업현황

▶ 주요 사업은 시멘트사업, 환경자원사업, 레미콘사업입니다. (계열사 포함)

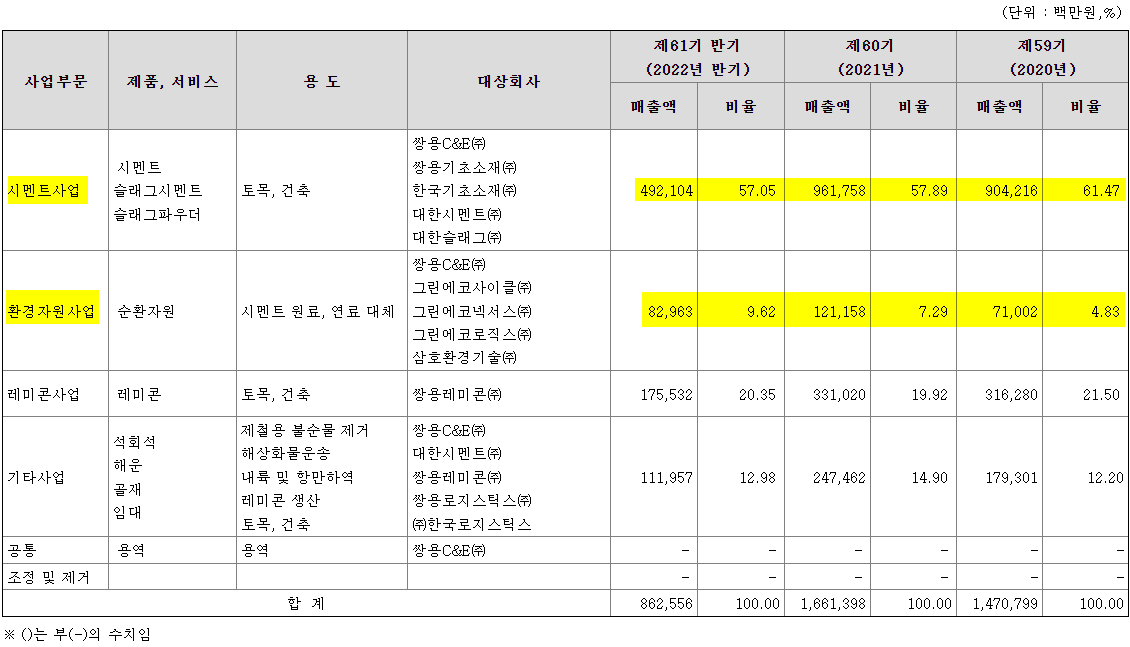

▶ 매출비율은 당연히 시멘트사업이 가장 높습니다.(약 57%)

▶ 환경자원사업의 사업비중이 점차적으로 증가하고 있습니다. 그에 반해 시멘트사업 비중이 점차 감소하고 있습니다.

▶ 레미콘 사업과 기타 사업의 비중에는 큰 변화가 없습니다.

▶ 쌍용C&E 보고서에 기재되어 있는 각 사업 설명은 아래 그림과 같습니다.

▶ 내수 및 수출 구성은 아래와 같습니다. 매출의 13%에 해당하는 기타사업(석회석, 해운, 골재, 임대)은 수출 비중이 내부보다 높으며, 타사업분야는 대부분의 매출이 내수 사업에서 발생합니다.

3. 실적

▶ 2022년 2분기 실적

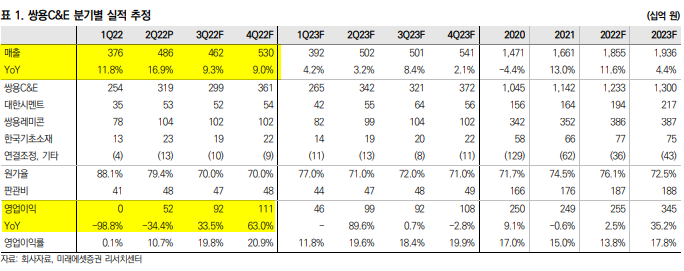

- 매출 : 4,860억원(전년대비 16.9% 증가)

- 영업이익 : 520억(전년대비 34.4% 감소)

▶ 매출원가율은 2022년 대비 약 8.7% 감소함. → 시멘트 가격 인상(2022년 4월부터 판가 13% 인상)의 효과인 듯합니다..

▶ 순이익률은 2020년부터 증가전환되었습니다. 영업이익률은 원자재 가격 상승에 따라 오르락 내리락하고 있습니다.

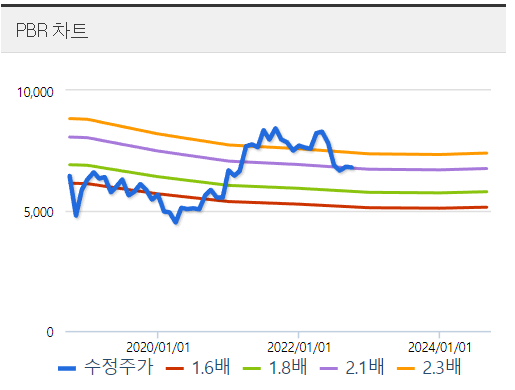

▶저는 개인적으로 PBR차트를 보고 현재 주가가 과대/과소 평가 받고 있는지를 판단합니다. 현재 쌍용 C&E의 PBR은 2.18입니다. 과거 PBR 1.6이하에 있었던 것으로 보아 1.6~1.8정도에서 추가 매입을 하려고 합니다.

4. 현재 상태 및 전망

4.1. 컨티뉴에이션 펀드

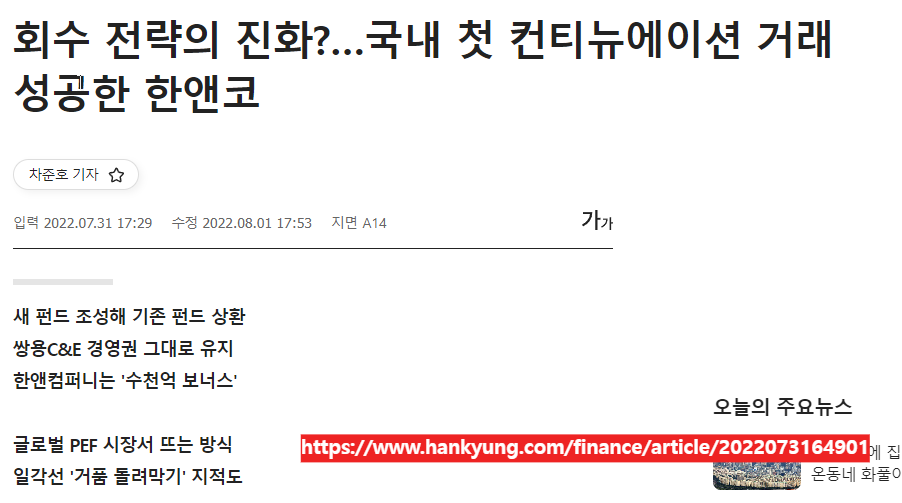

▶ 아래 신문기사에서와 같이 최대 주주인 한앤컴퍼니에서 국내 첫 컨티뉴에이션 펀드를 이용하여 펀드를 갈아타는데 성공하였습니다. 이같은 방식은 기존 펀드를 종료하고 새로운 펀드를 조성하는 방식입니다. 쉽게 말해, 기존 펀드를 종료하는 과정에서 수익실현을 할 수 있고, 새로운 펀드를 조성하는 과정에서 새로운 투자자도 참가할 수 있게 됩니다.

▶ 이같은 방식에는 몇가지 장점이 있습니다.

- 중간수익 정산 : 한앤컴퍼니는 6년만에 투자금에 3배에 달하는 차익을 거둔 것으로 추정.

- 지배구조 유지 : 한앤컴퍼니는 외부 매각없이 경영권을 방어할 수 있음.

▶ 아울러, 이런 방식으로 진행하는 것은 기존 주주들이 현재/미래 사업에 대한 확신이 있을 때 가능하다고 생각합니다. 저는 개인적으로 현재 진행중인 ESG 경영 확대에 큰 기대를 걸고 있습니다.

4.2. ESG 경영

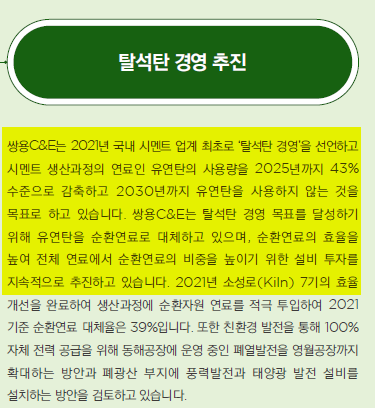

▶ 쌍용C&E의 매출구조에서 상당부분을 차지하는 시멘트 사업부분에서 순환연료 대체 비율을 지속적으로 높이고 있고 2030년에는 유연탄을 사용하지 않을 예정입니다. 이같은 진행은 ESG 경영의 하나로 "쌍용C&E(Enviroment)" 사명에 어울리고 행보이며 전세계 경쟁기업과도 비교해도 경쟁력을 갖을 수 있는 방향이라고 생각합니다.

4.3. 주가

▶ 컨티뉴에이션 펀드 규모를 책정할 때 기준 주가는 8,200원입니다. 현재 주가는 6,800원으로 기준가 대비 17% 하락한 상태입니다. 펀드의 수수료는 최소 연10% 수익에 1%입니다. 10%면 9,020원입니다. 펀드 만기가 5년인 것을 고려하면, 수수료를 매해 챙기기 위해서는 5년 후 주가는 13,206원까지 올라야 합니다. 그렇게만 올라가주면 땡큐이겠네요.

▶ 펀드 운용 수수료 조건을 만족하기 위해 과도한 사업 확장등 무리한 경영 활동이 있는지 분기보고서를 잘 챙겨봐야겠습니다.

4.4. 유연탄 가격

▶ 아래 그림은 유연탄 가격 추이입니다. 2022년 1분기에 유연탄 가격이 한차례 급등하였습니다. 그 이후로, 점차적으로 하향하고 있습니다. 시멘트 사업에 있어서 유연탄가격 변동은 절대적입니다. (휘발유와 비슷하죠.) 원자재 가격이 오르지만 제품가격을 쉽게 변경할 수 없기 때문에 원가율이 상승하고 이때문에 순이익(률)이 감소하게 됩니다. 현재 원자재 가격이 내리고 있는 상태에서 2022년 3/4분기의 실적이 호전될 것을 기대할 수 있을 것 같습니다.

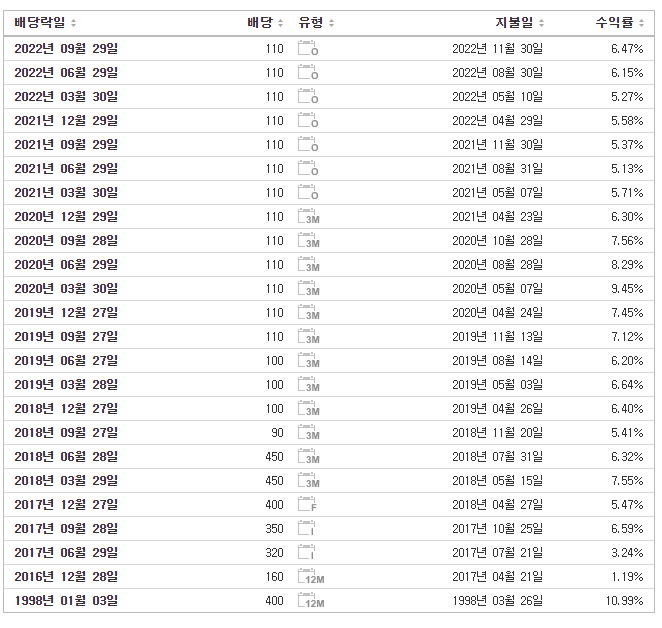

5. 배당

▶ 2016년 한앤컴퍼니의 쌍용C&E 인수 후 배당을 재개하였습니다. (투자금 회수 목적)

▶ 국내 종목으로는 드물게 분기배당을 실시하고 있습니다.(배당락월 : 3,6,9,12)

▶ 배당 수익률은 2022년 9월 13일 기준 6.47%입니다.

▶ 배당 수익률은 상당히 높은 편이지만 배당 성장률은 2019년부터 "0%"입니다.

▶ 다만, 컨티뉴에이션 펀드로 인한 주가 상승이 필요할 경우 배당금을 증가시킬 여지가 있습니다. 반대로 배당삭감은 주가 하락의 위험이 있기때문에 발생하지 않을 것으로 보입니다. (제 생각)

6. 결론

▶ 원자재가격이 낮아지면 경영성과가 호전될 것을 기대.

▶ 한앤컴퍼니의 쌍용C&E 장기 보유(컨티뉴에이션 펀드)에 대한 지속가능한 사업 계획 구축

▶ 주가 방어(또는 상승)를 위한 배당금 상승 기대

▶ (투자 계획) ISA계좌에서 지속적인 추가 매수(~22.12.31). 내년 년간/분기 보고서 검토.

긴 글 읽어주셔서 감사합니다.