SMALL

1. 서론

오늘은 제가 보유하고 있는 쌍용C&E(003410)의 2022년도 3분기 실적과 앞으로의 전망에 대해서 알아보려고 합니다.

2022년도 2분기에 쌍용C&E를 분석하는 글을 작성한 적이 있습니다.

2022.09.14 - [주식/종목 분석] - [나름 분석, '22 2Q] 쌍용C&E

[나름 분석, '22 2Q] 쌍용C&E

오늘은 제가 보유하고 있는 쌍용C&E(003410)에 대해서 알아보려고 합니다. 저는 2년전부터 쌍용C&E는 배당주로 주기적으로 매수하고 있습니다. 종목 분석을 위해서 참고한 자료는 아래와 같습니다.

newace77.tistory.com

이전 글을 바탕으로 업데이트된 리포트 및 3분기 실적보고서를 바탕으로 검토해 보았습니다.

제가 참고한 자료는 아래 링크와 파일(리포트)입니다.

https://www.ssangyongcne.co.kr/company/invest/ir_view.do?SRC_PAGE=1&SERNO=8669

쌍용C&E

2022.11.03 쌍용C&E 2022년 3분기 실적

www.ssangyongcne.co.kr

쌍용C&E_1.pdf

0.94MB

쌍용C&E_2.pdf

0.39MB

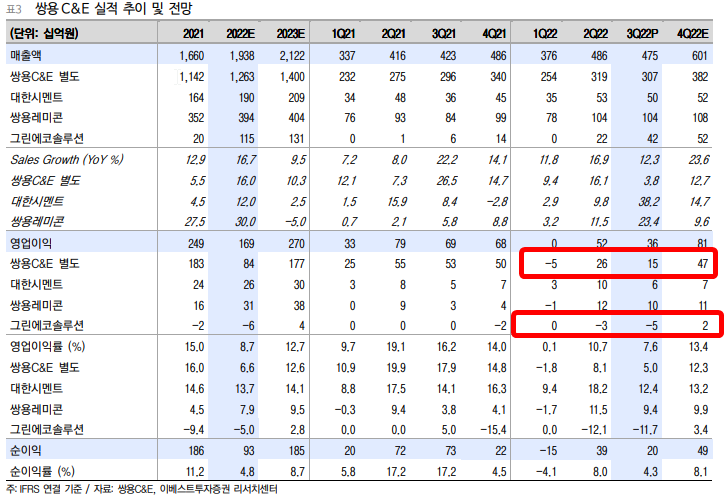

2. 2022년 3분기 실적

- 매출 : 4,747억원(전년동기 12.3% 증가, 컨센서스 부합)

- 영업이익 : 361억원(전년동기대비 47.3% 감소, 컨센서스(684억원) 대비 47.1% 하회)

- 원인

- 수출 가동률 감소

- 3,238천톤(총 판매량) = 2,777천톤(내수,YOY 12.9% 증가)+461천톤(수출, YOY -45.4% 감소)

- 중국 폐쇄로 인한 수출물량 감소로 고정비성 비용 부담 증가(가동률 저하) → 4분기부터는 회복될 것으로 판단

- 원가 부담 지속 : 두 차례 판가 인상 효과에도 불구, 유연탄을 비롯한 전반적인 원가 상승 부담

- 경쟁사 대비 판가 인상의 적용 시기 지연(2022년 4월 vs 2월)으로 상대적 원가 부담이 있음.

- 본사, 그린에코솔루션 설비 증설에 따른 선 비용 집행과 가동률 하락

- 수출 가동률 감소

3. 2022년 4분기 실적 예상

- (👎)3분기 누계 영업이익은 890억원, 2022년 가이던스는 2,900억원으로 만족못할 가능성 높음.

- (👍)4분기부터 손익개선 흐름으로 보일것.

- (👍)수출물량 개선으로 가동률 정상화로 경상 이익구간 진입.

- (👍)그린에코솔류션의 설비 증설에 의한 효율화로 이익개선 기대 (첫 흑자 예상)

- (👍)잔여 탄소배출권 매각 : 이익개선

- (👎)화물연대 파업등의 영향으로 운반비 증가

- (👍)2023년 상반기에 판가 추가 인상 예정

4. 투자 전략

- 현재 어려운 사업적으로 어려운 시기를 지나가고 있다고 판단됨.

- 4분기 및 내년 초반부터 수익 개선이 될 것으로 보임.

- 현재 배당은 주당 440원으로 배당 삭감이 되지 않았고, 배당수익률은 7.37%로 배당주로써 가치가 있다고 봄.(배당세도 없음)

- 투자 계획 : 12월 초까지 추가 매수(저가 매수), 매각할 때까지 보유

LIST